Грамотное управление накопительной частью пенсии: особенности и возможности

Редактор: Ирина Шишкина

Редактор: Ирина Шишкина

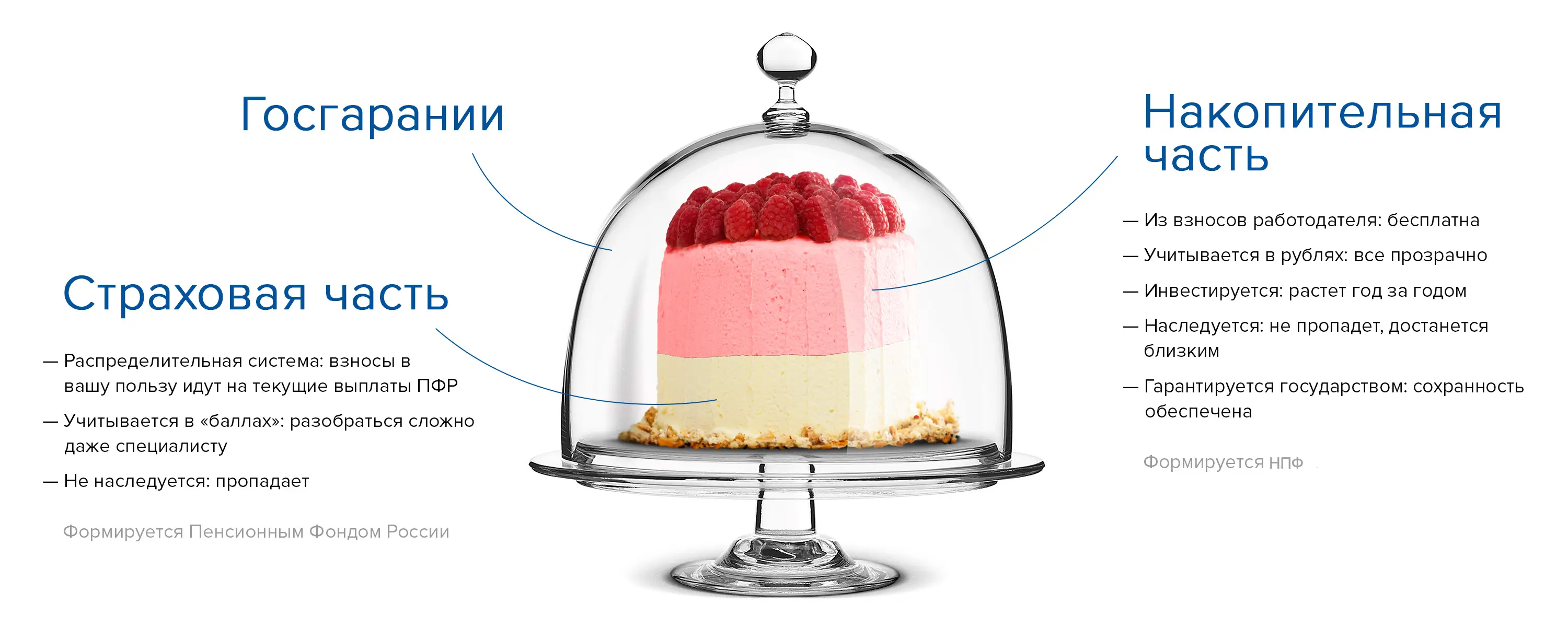

Накопительная часть пенсии – это средства, которые откладываются на специальный пенсионный счет каждого гражданина и могут быть использованы для обеспечения дополнительного дохода на пенсии. Важно знать, как правильно управлять этими средствами, чтобы максимизировать доходность и обеспечить себе комфортную старость.

Основные принципы управления накопительной частью пенсии

Управление накопительной частью пенсии основывается на нескольких принципах:

- Инвестирование средств в различные финансовые инструменты с целью увеличения их стоимости.

- Регулярное отслеживание состояния пенсионных накоплений и своевременное реагирование на изменения.

- Осуществление перевода накопительной части пенсии между управляющими компаниями или негосударственными пенсионными фондами, если это необходимо для оптимизации доходности.

Как осуществить перевод накопительной части пенсии

Перевод накопительной части пенсии может потребоваться в случае, если текущий управляющий компании или пенсионный фонд не обеспечивает достаточного дохода или существуют другие причины для смены управляющей структуры. Для осуществления перевода необходимо выполнить следующие шаги:

- Изучить предложения на рынке управления пенсионными накоплениями и выбрать подходящую управляющую компанию или негосударственный пенсионный фонд.

- Заполнить заявление о переводе накопительной части пенсии и передать его в выбранную управляющую компанию или негосударственный пенсионный фонд.

- Дождаться подтверждения перевода и уведомления от Пенсионного фонда Российской Федерации о смене управляющей структуры.

- Регулярно отслеживать состояние своих пенсионных накоплений и доходность новой управляющей компании или пенсионного фонда.

Стратегии инвестирования накопительной части пенсии

Выбор стратегии инвестирования накопительной части пенсии зависит от индивидуальных предпочтений и целей гражданина. Возможные стратегии включают:

- Консервативная стратегия – инвестиции с минимальным риском, но и более низкой доходностью (например, государственные облигации или депозиты в банках).

- Сбалансированная стратегия – средний уровень риска и доходности, предполагающий инвестиции в разнообразные финансовые инструменты (акции, облигации, депозиты и другие).

- Агрессивная стратегия – высокий уровень риска, но и потенциально высокая доходность, основанная на инвестициях в акции и другие высокорисковые инструменты.

Ошибки при управлении накопительной частью пенсии

При управлении накопительной частью пенсии важно избегать следующих ошибок:

- Недостаточное изучение предложений на рынке и выбор неподходящей управляющей компании или пенсионного фонда.

- Нерегулярный контроль состояния пенсионных накоплений и недооценка рисков.

- Бесконтрольное изменение инвестиционной стратегии без учета текущих рыночных условий и перспектив.

Заключение

Управление накопительной частью пенсии – это ответственный процесс, требующий осознанного подхода и грамотного планирования. Грамотное управление пенсионными накоплениями позволит обеспечить себе комфортное и безопасное старение, оптимизировать доходность и снизить финансовые риски. Необходимо тщательно подходить к выбору управляющей компании или пенсионного фонда, своевременно осуществлять переводы и выбирать оптимальную инвестиционную стратегию с учетом своих целей и возможностей.

Разбираемся в разнице между страховой и накопительной пенсиями: как они работают и влияют на ваше будущее

Разбираемся в разнице между страховой и накопительной пенсиями: как они работают и влияют на ваше будущее

Размер накопительной пенсии: понимание и определение суммы для старости

Размер накопительной пенсии: понимание и определение суммы для старости

Получение накопительной пенсии: путь к финансовой стабильности на пенсии

Получение накопительной пенсии: путь к финансовой стабильности на пенсии

Накопительная часть пенсии: как ее накапливать и использовать для обеспечения финансовой стабильности в старости

Накопительная часть пенсии: как ее накапливать и использовать для обеспечения финансовой стабильности в старости

Вложение материнского капитала в накопительную пенсию: возможности и преимущества

Вложение материнского капитала в накопительную пенсию: возможности и преимущества

Разбираемся в накопительной части пенсии: как узнать свою сумму и почему это важно

Разбираемся в накопительной части пенсии: как узнать свою сумму и почему это важно

Разбираемся в индексации страховых и накопительных пенсий: новые перспективы для будущих пенсионеров

Разбираемся в индексации страховых и накопительных пенсий: новые перспективы для будущих пенсионеров

Пенсионные фонды: как они работают и как они влияют на ваше будущее

Пенсионные фонды: как они работают и как они влияют на ваше будущее

Расшифровка пенсионной системы: как рассчитывается пенсия и секреты оптимизации

Расшифровка пенсионной системы: как рассчитывается пенсия и секреты оптимизации

Лучший негосударственный пенсионный фонд: как выбрать и получить максимум выгоды?

Лучший негосударственный пенсионный фонд: как выбрать и получить максимум выгоды?

Гарантированный пенсионный план: преимущества, особенности и инвестиционные стратегии

Гарантированный пенсионный план: преимущества, особенности и инвестиционные стратегии

Секреты разовой накопительной пенсии: как она работает и для кого подходит

Секреты разовой накопительной пенсии: как она работает и для кого подходит